주택을 보유하고 있다가 팔면 양도소득세라는 세금을 납부하게 됩니다. 예를 들어 1년 전에 산 3억원의 아파트를 1년만에 4억에 팔았다면 1억의 차익을 얻게 되겠죠? 이 차익 1억원에 대한 세금이 바로 양도소득세입니다. 오늘은 이 양도소득세의 부과 대상 및 세율에 대해 살펴보겠습니다.

양도소득세란?

양도소득세에 대해 알기 위해서는 먼저 양도의 뜻을 알고있어야 합니다. 양도란 무슨뜻일까요?

· 양도의 정의(소득세법 제88조)

자산에 대한 등기 또는 등록과 관계없이 매도, 교환, 법인에 대한 현물출자 등을 통하여 그 자산을 유상으로 사실상 이전(등기·등록 여부와는 상관없음)하는 것을 말함.

세법에는 양도를 위와같이 정의하고 있습니다. 쉽게 말해서 누군가에게 자산을 팔거나 교환하는 경우를 양도라고 합니다. 참고로 자산을 무상으로 주는 것은 양도가 아닙니다. 예를 들어 친지로부터 자동차를 공짜로 받았다면 그건 양도가 아닌 증여가 됩니다. 즉, 양도가 성립되려면 특정 자산을 유상으로 이전해야만 합니다. 그리고 특정 자산을 유상으로 팔게 되면 자산을 판 사람은 금전적인 이득이 생깁니다. 이러한 금전적인 이득에 대해 세금을 메기는 것이 바로 양도소득세입니다.

· 양도소득세

건물이나 토지 등 고정자산에 대한 영업권, 특정 시설물에 대한 이용권, 회원권, 주식이나 출자지분 등 대통령령으로 정하는 기타의 재산에 대한 소유권을 다른 사람에게 넘길 때(=양도) 생기는 양도차익에 대해 부과하는 세금.

양도소득세의 뜻을 알았으니 이제 계산 과정을 한번 알아볼게요.

양도소득세 계산 공식 및 용어정리

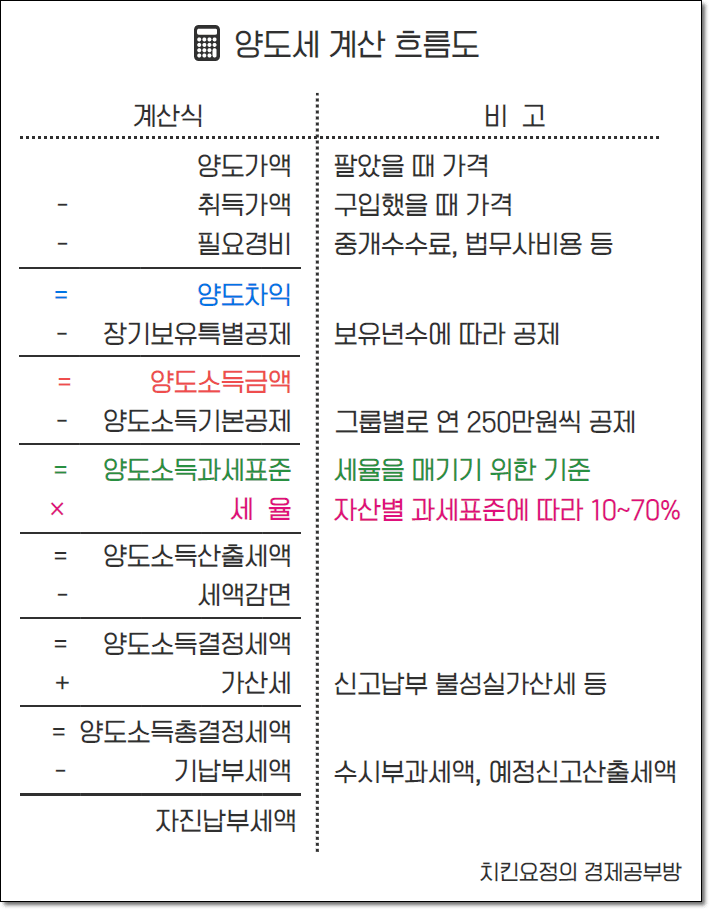

양도소득세의 계산 흐름은 아래와 같이 정리할 수 있습니다.

다른 세금도 마찬가지이지만, 모든 세금 계산의 기본 뼈대는 바로 과세표준×세율 입니다. 양도소득세 역시 자산을 사고 팔았을 때의 생긴 금전적 이득(=양도차익)에 이것저것 공제금을 빼서 과세표준을 구한 후, 해당 과세표준에 맞는 세율을 곱하여 결정됩니다. 단지 중간중간 계산과정에서 나오는 용어가 조금 복잡한데요, 복잡한 용어를 아래에 정리해봤습니다.

· 양도소득세 용어 정리

- 양도가액 : 자산을 양도하여 얻은 총 수익금(매도 가격)

- 양도차익 : 자산을 사고팔아서 남은 이익에서 필요경비(각종 수수료 등 비용)를 뺀 가격

- 장기보유 특별공제액 : 자산보유기간이 긴 경우 양도세를 낮춰주기 위해 공제해주는 금액

- 양도소득금액 = 양도차익 - 장기보유 특별공제액

- 양도소득과세표준 : 양도소득세를 부과하기 위한 기준금액(과세표준에 따라 세율이 달라짐)

- 양도소득산출세액 = 양도소득과세표준 × 세율

여기까지의 용어만 알고 있더라도 양도세를 파악하는데 무리가 없을 것 같습니다. 계산식을 알았으니 이번에는 어떤 항목들이 양도세 부과대상이 되는지 확인해볼게요.

양도소득세 부과 대상

양도세 부과대상을 표로 정리하면 아래와 같습니다.

| 구 분 | 대 상 | |

|---|---|---|

| 그룹A | 부동산 | 토지, 건물 |

| 부동산에 관한 권리 |

지상권, 전세권, 분양권, 토지상환채권, 주택상환채권, 등기된 부동산임차권 등 |

|

| 기타자산 | 골프·콘도회원권, 헬스클럽이용권, 사업용자산(토지, 건물 등)과 함께 양도하는 영업권 등 | |

| 그룹B | 주식 | 비상장주식, 상장주식 중 대주주양도분 및 장외양도분, 해외주식 |

| 그룹C | 파생상품 | 주가지수를 기초자산으로 하는 파생상품, 해외 파생상품 |

양도세 부과 대상을 그룹별로 나눠서 정리한 이유는 후에 기술할 양도소득기본공제를 쉽게 계산하기 위함입니다. 양도소득기본공제는 인당 그룹별로 연 250만원까지 공제할 수 있습니다. 만약 그 해에 양도자산이 각 그룹마다 하나씩 있었다면 그룹별로 연 250만원씩 최대 750만원(국외자산 포함 최대 1,000만원)을 공제받을 수 있습니다.

그러나 같은 그룹 내에 양도자산이 몰려있을 경우 최대 250만원까지밖에 공제되지 않죠. (ex, 아파트를 수십채 팔더라도 양도소득기본공제는 연 250만원밖에 받지 못함)

양도소득세 세율

양도세 부과 대상별로 세율이 상이합니다. 정리하면 아래와 같습니다.

| 구 분 | 대 상 | 세 율 | ||

|---|---|---|---|---|

| 그룹A | 토지, 건물 및 부동산에 관한 권리 | 미등기자산 | 70% | |

| 조정대상지역 내 분양권 | 50% | |||

| 1년미만 보유 | 일반자산 | 50% | ||

| 주택 및 조합원입주권 | 40% | |||

| 1년~2년미만 보유 | 일반자산 | 40% | ||

| 주택 및 조합원입주권 | 기본세율 | |||

| 비사업용 토지 | 기본세율+10% | |||

| 그 외 자산 | 기본세율 | |||

| 기타자산 | 기본세율 | |||

| 그룹B | 대주주 | 1년미만 보유한 중소기업 외의 법인의 주식 등 | 30% | |

| 그 외 | 과세표준 3억 이하 | 20% | ||

| 과세표준 3억 초과 | 초과분의 25% | |||

| 대주주외 | 중소기업의 주식 등(해외주식 포함) | 10% | ||

| 그 외(해외주식 포함) | 20% | |||

| 그룹C | 파생상품 등 | 10% | ||

참고로 주식의 경우 일반적으로 증권거래소에서 거래하는 주식은 양도세 대상이 아닙니다. 양도세 대신 증권거래세를 납부하죠. 그러나 증권시장을 통하지 않고 주식을 양도하는 경우에는 중소기업주식은 10%, 그 외 주식은 20%의 양도세를 납부해야 합니다. 해외주식 양도세는 따로 정리해둔 글이 있으니 해당 링크를 통해 확인하시면 도움이 될 것입니다.

위의 표에서 단순 숫자(ex, 미등기자산 세율 70%)로만 기입된 것은 단일세율로써, 과세표준이 얼마건 상관없이 무조건 단일세율을 적용한다는 뜻입니다. 또한 위의 표에서 기본세율이라고 표시된 것은 양도소득과세표준에 따라 메기는 세율입니다. 과세표준에 따른 세율은 아래와 같습니다. 참고로 이는 종합소득세 세율과 동일합니다. (출처 : 소득세법 제55조 및 제104조1항1호)

| 과세표준 | 양도세율 | 누진공제액 |

|---|---|---|

| 1,200만원 이하 | 6% | - |

| 4,600만원 이하 | 15% | 108만원 |

| 8,800만원 이하 | 24% | 522만원 |

| 1억5천만원 이하 | 35% | 1,490만원 |

| 3억원 이하 | 38% | 1,940만원 |

| 5억원 이하 | 40% | 2,540만원 |

| 5억원 초과 | 42% | 3,540만원 |

여기서 누진공제란 소득세를 구하기 쉽게 만든 개념으로, 누진공제액에 대한 자세한 개념은 해당 링크를 통해 확인하실 수 있습니다.

마치며

양도세에 관해서는 참 공부할게 많네요. 그만큼 어렵고 복잡하기도 하구요. 오늘 정리한 내용은 그 중 가장 뼈대가 되는 내용이며, 앞으로 양도세 비과세대상 및 감면대상, 장기보유특별공제 대상 등 자세한 내용을 차례차례 정리해나갈 예정입니다. 참고로 세법이 매년 개정되다보니 제가 미처 반영하지 못한 부분이 존재할 수 있습니다. 혹시 개정된 세법이 이 글에 반영되지 않았다면 댓글로 알려주시면 감사하겠습니다.